大切な人を亡くすと、とてもかなしくて、胸がいっぱいになりますよね。

しばらくは何も手につかないこともあると思います。

でも、時間がたつと「やらなければならないこと」が少しずつ出てきます。

その一つが「相続(そうぞく)」の手続きです。

相続とは、亡くなった人の家やお金、時には借金も、家族の誰かが引きつぐことをいいます。

むずかしそうに聞こえますが、ひとつひとつ順番に進めていけば大丈夫です。

目次

全体の流れを把握しよう!

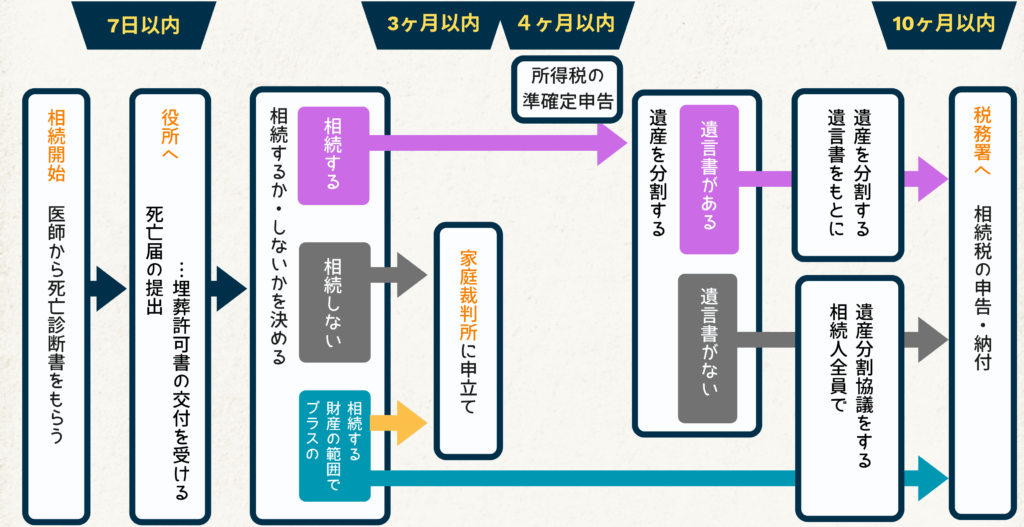

相続は、その人がなくなってすぐに開始されます。誰が相続するのかは法律で決められており、相続人になると様々な手続きが必要となります。それぞれの手続きには期限があるので注意しながら進めていきましょう。

特に重要なポイントとなるのは「3か月」と「10か月」。

相続発生か3ヶ月以内には、【遺産の内容の把握】・【遺言書の有無と内容の把握】・【相続をするか、しないかの判断】の3つを行う必要があります。

また、相続開始後、10か月以内には、【相続税の申告~納付】を行わなければならないため、この10か月の中で、相続手続きを進めていかなければなりません。

【相続手続きフローチャート:相続開始~相続税の申告・納付まで】

上記は、相続に関する手続きの内容をまとめていますが、相続に関係しないものとして、「公的年金」や「健康保険」などへの届出、「公共料金の名義変更」なども発生してくるかと思いますので、忘れずに手続きを進めるようにしましょう。

役所では以下の参考リンクのように、ご遺族の方の不安や負担軽減のため必要な手続きをまとめたハンドブックなども提供されているので、チェックしながら進めていくといいでしょう。

📘参考:東京都中央区|おくやみハンドブック

まずは、7日以内に必要な手続き|死亡届の提出

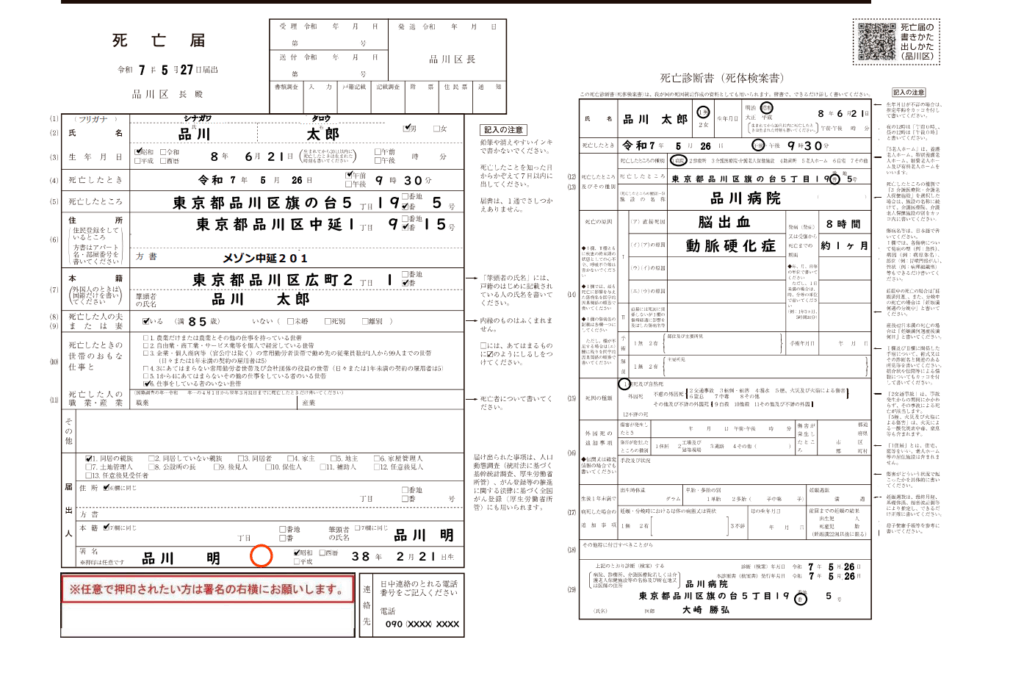

死亡が確認されると、医師から「死亡診断書(しぼうしんだんしょ)」というものをもらいます。この「死亡診断書」とともに、「死亡届」を役所へ提出し、「埋火葬許可証」の交付を受けることから始まります。

―死亡届とは

「死亡届」とは、亡くなったことを公的・法的に証明するための書類のこと。葬儀が終わると火葬に進むのが一般的な流れですが、死亡届を提出していないと「埋火葬許可証」がもらえず、故人を火葬することができません。死亡届を提出し、「埋火葬許可証」という証明書を発行してもらうことで火葬をすることができるようになります。

📘参考:東京都品川区|死亡届見本より

―死亡届を入手できる場所はどこ?

「死亡届」は、どこで手に入りますか?

入手できる場所はさまざま。通院や入院歴があり病院で亡くなった場合や、事件や事故、自宅でお亡くなりになったなど、亡くなった方の状況によって、入手する場所が変わってくることもあります。

■死亡届を入手できる場所(主に以下の3箇所)

①病院

➁警察署

➂居住地を管轄する役所

病院で亡くなった場合は、病院でもらうことができます。その際は「死亡診断書」も合わせてもらうことを覚えておきましょう。死亡診断書は死亡届の用紙と一緒になっていることが一般的で、左半分が死亡届/右半分が死亡診断書になっており、医師の記載が入ったものを渡されます。

※死亡診断書とは…故人を担当していた医師が死因や手術の有無、直筆のサインなどを記入した書類のこと。

事件や事故で亡くなった場合は、警察署で死亡届を手に入れることもあります。この場合は「死体検案書」を作成した警察署から発行してもらうかたちとなります。

※死体検案書とは…検案した医師の氏名や印鑑、死体の所有所見などが記入されたものです。死体検案書も、死亡届の用紙と一緒になっていることが多いです。

居住地を管轄する役所でもらうことも可能ですが、最近では役所のホームページから死亡届の様式をダウンロードすることも可能になっていますので、必要に応じて活用してみてください。

📘参考:東京都品川区|死亡届

ゴリラんの『ワンポイントアドバイス』

基本的に死亡届は原本を提出することになるのですが、原本を提出してしまうと手元に戻ってきません。相続の手続きでは死亡診断書が様々な場面で必要になりますので、あらかじめコピーを十枚程度取っておくことをおすすめします。

相続に関する手続きは3ヶ月以内が重要!|相続放棄や限定承認

相続人は、相続するのか・しないのかを選ぶことができます。

その期限は、自分が相続人になったことを知ったときから【3カ月以内】。

死亡の連絡などはすぐにくるため、ほとんどの場合は、被相続人が死亡したときから3ヶ月以内に決めることとなります。この期間に何もしなければ「単純承認(たんじゅんしょうにん)」といって、プラスの財産もマイナスの財産も全面的に相続すると決めたことになるので注意が必要です。

3ヶ月以内に決めないといけないこと💡

相続するか/しないかを決め、場合によっては家庭裁判所で「相続放棄」や「限定承認」の手続きを進める必要があります。

※「相続放棄(そうぞくほうき)」は…遺産を一切相続しないという意思表示です。相続人が複数いる場合も、各自で放棄をするのか、しないのかを選ぶことができます。家庭裁判所に対して、相続放棄の申述書を提出して行います。

相続放棄をすれば、初めから相続人にならなかったものとみなされることとなります。債務を相続せずに済むため、特に亡くなった人が多額の借金を負っていたケースなどは、相続放棄をすることが有力な選択肢となります。

相続放棄の期限は、前述したように、原則として相続の開始があったことを知ったときから3カ月以内です。基本的には亡くなった人の死亡を知ったときから起算されますが、ほかの相続人の相続放棄によって相続権が回ってきた場合は、当該の相続放棄を知ったときが起算点となりそこから3ヶ月以内となります。相続放棄の期限が過ぎると、相続を単純承認したものとみなされますので、この場合、亡くなった人の借金などの債務を相続しなければなりません。

📘関連記事:「相続放棄とは」についてはこちら

※「限定承認(げんていしょうにん)」は…プラスの財産で支払える限度で、マイナスの財産も引き継ぐ方法です。

例えば、負債が5,500万円/プラスの財産が4,000万円だった場合、差し引いた1,500万円は相続しなくてもよいというようなものです。亡くなった人と離れて暮らしている人が相続人になった場合、遺産にプラスの財産と負債のどちらが多いかを把握しきれないことがあります。このような場合に有効な手段となります。

限定承認の場合、相続放棄と大きく異なる点が、「相続人全員が合意して共同で」行わなければならないというところです。相続人の中で1人でも反対する人がいれば、限定承認を利用することはできなくなります。

📘関連記事:「限定承認とは」についてはこちら

連絡の取れない相続人がいて、3ヶ月以内に手続きできるかが心配💦

何か良い解決策はありますか?

相続人の遺産内容がよくわからずに調べるのに時間を要したり、相続人の1人と連絡が取れないなど、どうしても3ヶ月以内の判断が難しい場合は、「相続の承認・放棄の期間申長申立て」といって、期間の延長を申したてることが出来ます💡

4ヶ月以内に必要な手続き|所得税の準確定申告

日本の居住者が年の途中で死亡した場合は、その年の所得税について「準確定申告(じゅんかくていしんこく)」を行う必要があります。

準確定申告の要領は、通常の確定申告とおおむね同じです。申告先は、亡くなった人の死亡当時の納税地を管轄する税務署となります。

準確定申告の期限は、相続開始を知った日の翌日から4カ月後とされています。所得税の納期限も同日です。準確定申告の期限を経過した場合、本税に加えて加算税が課され、本来よりも多くの納税を強いられる可能性があるので気をつけましょう。

申告期限は10か月以内|相続税の申告・納税

以下の①~③いずれかに該当する場合は、「相続税の申告」が必要となります。申告先は、亡くなった人の死亡当時の住所地を管轄する税務署です。申告には、所定の申告用紙に加え、相続財産に関する資料を提出する必要があります。書類作成には時間を要することが予想されますので、早めに税理士などへ相談しておくと良いでしょう。

①課税対象財産の総額が、基礎控除額※を超えている場合

※基礎控除額=3000万円+600万円×法定相続人の数

②小規模宅地等の特例の適用を受ける場合

③配偶者の税額の軽減の適用を受ける場合

相続申告の期限は、相続開始を知った日の翌日から10カ月後です。

相続税が発生する場合、納付も同日までに済ませる必要があります。相続税申告の期限を経過した場合、準確定申告と同じく、本税に加えて加算税が課される可能性があります。

関連記事

遺産分割協議の進め方|はじめての相続

遺産分割協議とは 「遺産分割協議(いさんぶんかつきょうぎ)」とは、相続人全員で“...

相続財産の種類|はじめての相続

遺産には「プラスの財産」と「マイナスの財産がある」 「相続財産」とは、亡くなった...

限定承認とは|負の相続が多い場合には有効?

限定承認とは 「限定承認(げんていしょうにん)」とは、プラスの財産の範囲内でマイ...

おひとりさまの「もしも」に備える

一人暮らしだからこそ、大切にしたい「もしもの備え」 まず大切なのは、自分のことを...

何から始める?|相続・終活

まずは「自分の今」を整理してみよう 何かを始める前に大切なのは、**“自分の今の...